DSCR (Debt Service Coverage Ratio) mittaa yrityksen kykyä käyttää liiketoiminnan tuottoja Liiketulos Liikevoitto, jota kutsutaan myös liikevoitoksi tai Tulos ennen korkoja ja veroja (EBIT) on tulojen määrä, joka on jäljellä suorien operatiivisten verojen vähentämisen jälkeen. ja välilliset kustannukset. Korkokuluja, korkotuloja ja muita ei-operatiivisia tulonlähteitä ei oteta huomioon laskettaessa liiketoiminnan tuottoja maksamaan takaisin kaikki sen velkasitoumukset, mukaan lukien pääoman takaisinmaksu ja sekä lyhytaikaisten että pitkäaikaisten velkojen korot Pitkäaikainen velka Pitkäaikainen velka ( LTD) on mikä tahansa yrityksen hallussa oleva maksamaton velka, jonka maturiteetti on vähintään 12 kuukautta. Se on luokiteltu pitkäaikaiseksi velaksi yhtiön taseessa. LTD: n erääntymisaika voi vaihdella 12 kuukaudesta yli 30 vuoteen, ja velkatyypit voivat sisältää joukkovelkakirjoja, kiinnityksiä. Tätä suhdelukua käytetään usein, kun yrityksen taseessa on lainoja. Tase on yksi kolmesta perustilinpäätöksestä. Nämä lausunnot ovat avainasemassa sekä taloudellisessa mallinnuksessa että kirjanpidossa. Tase näyttää yrityksen taseen loppusumman ja sen, miten nämä varat rahoitetaan joko velalla tai omalla pääomalla. Varat = Velat + Oma pääoma, kuten joukkovelkakirjat Joukkolainat ovat kiinteäkorkoisia arvopapereita, jotka yritykset ja hallitukset laskevat liikkeeseen pääoman saamiseksi. Lainan liikkeeseenlaskija lainaa pääomaa joukkovelkakirjan haltijalta ja suorittaa kiinteitä maksuja kiinteällä (tai muuttuvalla) korolla määrätyn ajanjakson ajan. , lainat tai luottolimiitit. Se on myös yleisesti käytetty suhde velkaantuneessa ostossa Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti silloin, kun pääomasijoitusyhtiö lainaa niin paljon kuin pystyy useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuoton saavuttamiseksi IRR> 20%, jotta voidaan arvioida kohdeyrityksen velkakapasiteetti sekä muut luottomittarit, kuten kokonaisvelka / käyttökate Velka / käyttökate-suhde. Nettovelka suhteessa voittoon ennen korkoja, veroja, poistoja ja poistoja (EBITDA) mittaa taloudellista vipuvaikutusta ja yrityksen maksukykyä. pois velkansa. Pohjimmiltaan nettovelan suhde käyttökatteeseen (velka / käyttökate) antaa ohjeet siitä, kuinka kauan yrityksen olisi toimittava nykyisellä tasollaan maksamaan kaikki velkansa. moninkertainen, nettovelka / käyttökate kerrannaisena, koron kattavuusaste, korkojen kattavuusaste (ICR) on taloudellinen suhde, jota käytetään määrittämään yrityksen kyky maksaa korko maksamattomasta velastaan. Kiinteän maksun kattavuusaste (FCCR) Kiinteän hinnan kattavuusaste (FCCR) on mitta yrityksen kyvystä täyttää kiinteän hinnan velvoitteet, kuten korot ja vuokrakulut. .

Lainapalvelujen kattavuussuhde

On kaksi tapaa laskea tämä suhde:

Missä:

- Käyttökate Käyttökate Käyttökate (EBITDA) tai tulos ennen korkoja, veroja, poistoja ja poistoja on yrityksen voitto ennen näiden vähennysten tekemistä. Käyttökate keskittyy yrityksen operatiivisiin päätöksiin, koska siinä tarkastellaan yrityksen kannattavuutta ydinliiketoiminnasta ennen pääomarakenteen vaikutusta. Kaava, esimerkkejä = Tulos ennen korkoja, veroja, poistoja ja poistoja

- Päämies = lyhytaikaisten ja pitkäaikaisten lainojen kokonaismäärä

- Korko = lainasta maksettava korko

- Capexin investoinnit Investoinnit (lyhyesti Capex) ovat maksuja joko käteisellä tai luotolla taseeseen aktivoitujen tuotteiden tai palveluiden ostamiseksi. Toisin sanoen kyseessä ovat menot, jotka aktivoidaan (eli joita ei kirjata kuluksi suoraan tuloslaskelmaan) ja joita pidetään "sijoituksena". Analyytikot näkevät Capex = investoinnit

Jotkut yritykset saattavat mieluummin käyttää jälkimmäistä kaavaa, koska investointeja ei kirjata kuluksi tuloslaskelmaan Tuloslaskelma Tuloslaskelma on yksi yrityksen ydintilinpäätöksistä, joka osoittaa niiden voitot ja tappiot tietyn ajanjakson ajan. Voitto tai tappio määritetään ottamalla kaikki tuotot ja vähentämällä kaikki kulut sekä operatiivisesta että muusta toiminnasta. Tämä lausunto on yksi kolmesta lausunnosta, joita käytetään sekä yritysrahoituksessa (mukaan lukien taloudellinen mallinnus) että kirjanpidossa. mutta sitä pidetään pikemminkin "sijoituksena". Käyttöomaisuusinvestointien poistaminen käyttökatteesta antaa yritykselle tosiasiallisen liikevoiton määrän, joka on saatavissa lainojen takaisinmaksuun.

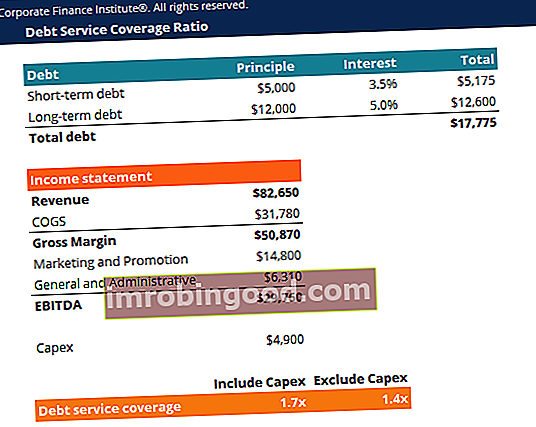

Esimerkki velkapalvelun kattavuusasteesta

Tarkastellaan yritystä, jolla on lyhytaikainen velka 5000 dollaria ja pitkäaikainen velka 12 000 dollaria. Lyhytaikaisen lainan korko on 3,5% ja pitkäaikaisen lainan korko 5,0%. Investoinnit vuonna 2018 ovat 4900 dollaria.

Yhtiön tuloslaskelma on seuraava:

| Tulot | 82,650 |

| COGS | 31,780 |

| Myyntikate | 50,870 |

| Markkinointi- ja myynninedistämiskulut | 14,800 |

| Yleiset ja hallinnolliset kulut | 6,310 |

| Käyttökate | 29,760 |

Voimme käyttää kahta kaavaa laskea suhde:

Velkapalvelujen kattavuusaste (mukaan lukien Capex) = 29760 / (5000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,7x

Velkapalvelujen kattavuusaste (ilman Capexiä) = (29760 - 4900) / (5000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,4x

Näin ollen suhde osoittaa, että yritys voi maksaa takaisin velkasitoumuksensa 1,7 kertaa liiketoiminnan tuotoilla ja 1,4 kertaa liiketoiminnan tuotoilla vähennettynä pääomalla.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa velkapalvelujen kattavuusasteen ilmainen malli!

Velkapalvelun kattavuusasteen tulkinta

Lainapalvelujen kattavuusaste on vähintään 1, mikä osoittaa, että yritys tuottaa riittäviä liiketuloja kattamaan vuotuiset velkansa ja korkomaksunsa. Nyrkkisääntönä ihanteellinen suhde on 2 tai suurempi. Suuri suhde viittaa siihen, että yritys pystyy ottamaan lisää velkaa.

Alle 1-suhde ei ole optimaalinen, koska se heijastaa yrityksen kyvyttömyyttä hoitaa nykyiset velkasitoumuksensa pelkästään liiketoiminnan tuotoilla. Esimerkiksi 0,8 DSCR osoittaa, että liiketoiminnan tuotot ovat vain tarpeeksi kattamaan 80% yhtiön velkamaksuista.

Sen sijaan, että katsottaisiin vain yksittäistä lukua, on parempi ottaa huomioon yrityksen velkapalvelujen kattavuusaste suhteessa muiden saman alan yritysten suhteeseen. Jos yrityksellä on huomattavasti suurempi DSCR kuin useimmilla sen kilpailijoilla, se tarkoittaa ylivertaista velanhallintaa. Rahoitusanalyytikko voi myös haluta tarkastella yrityksen suhdetta ajan myötä - onko se suuntaus ylöspäin (parantumassa) vai alaspäin (pahenemassa).

Velkapalvelun kattavuusasteen yleiset käyttötavat

- Lainapalvelujen kattavuusaste on yleinen vertailuarvo mittaamaan yrityksen kykyä maksaa jäljellä oleva velka, mukaan lukien pääoma ja korkokulut.

- DSCR: ää käyttää vastaanottava yritys vipuvaikutteisessa yritysostossa Leveraged Buyout (LBO) Vivutettu buyout (LBO) on liiketoimi, jossa yritys hankitaan käyttämällä velkaa pääasiallisena vastikkeena. LBO-kauppa tapahtuu tyypillisesti, kun pääomasijoitusyhtiö lainaa niin paljon kuin voi useilta lainanantajilta (jopa 70-80% kauppahinnasta) sisäisen korkotuoton saavuttamiseksi IRR> 20% tavoitteen arvioimiseksi yrityksen velkarakenne ja kyky täyttää velkasitoumukset.

- DSCR: tä käyttävät pankkilainavastaavat yrityksen velanhoitokyvyn määrittämiseen.

Lisäresurssit

Rahoitus on FMVA: n FMVA® -sertifikaatin virallinen maailmanlaajuinen toimittaja. Liity 350 600+ opiskelijaan, joka työskentelee yrityksissä, kuten Amazon, JP Morgan ja Ferrari ® FMVA® -sertifikaatti. Liity 350 600+ opiskelijaan, joka työskentelee Amazonin kaltaisissa yrityksissä, JP Morgan ja Ferrari FMVA® -sertifikaatti Liittyvät yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, JP Morgan ja Ferrari -sertifikaatit, joiden tarkoituksena on muuttaa kuka tahansa maailmanluokan talousanalyytikkoksi. Laajenna tietosi ja jatka uraa tutustumalla alla oleviin resursseihimme!