Lisäarvo on lisäarvo, joka syntyy jonkin alkuperäisen arvon yli. Sitä voidaan soveltaa tuotteisiin, palveluihin, yrityksiin, hallintaan ja muille liiketoiminta-alueille. Toisin sanoen se on yrityksen / yksityishenkilön tekemä parannus tuotteeseen tai palveluun ennen sen tarjoamista myytäväksi loppuasiakkaalle.

Arvoa voidaan lisätä tuotteelle, palvelulle, prosessille tai koko yritykselle. Arvoa voidaan lisätä tarjoamalla parempia tai lisäpalveluja myynnin jälkeisten palvelujen ja paremman asiakastuen muodossa. Arvoa voidaan lisätä myös parantamalla tuotetta jollakin tavalla tai sisällyttämällä tuotteeseen lisäominaisuuksia. Esimerkiksi tietokoneiden vähittäismyyjä voi lisätä arvoa sisällyttämällä ohjelmistot tai tietokonetarvikkeet perustuotteeseen - tietokoneeseen.

Yritykset, joilla on vahva tuotemerkki, voivat tuottaa lisäarvoa tuotteilleen tai palveluilleen yksinkertaisesti käyttämällä yrityksen logoa tuotteen myymiseen.

Bruttoarvonlisäys (GVA)

Bruttoarvonlisäys (GVA) auttaa mittaamaan yksittäisen sektorin, alueen, teollisuuden tai tuottajan vaikutusta talouteen. Toisin sanoen GVA auttaa mittaamaan tietyn tuotteen, palvelun tai teollisuuden bruttolisäarvoa. BKT on tärkeä, koska se auttaa laskemaan bruttokansantuotteen BKT-kaavan BKT-kaava koostuu kulutuksesta, valtion menoista, investoinneista ja nettoviennistä. Jaamme BKT-kaavan vaiheisiin tässä oppaassa. Bruttokansantuote (BKT) on kaikkien maassa tietyn ajanjakson aikana tuotettujen lopullisten taloudellisten hyödykkeiden ja palvelujen rahallinen arvo paikallisessa valuutassa. , joka on keskeinen indikaattori kansakunnan koko talouden tilasta.

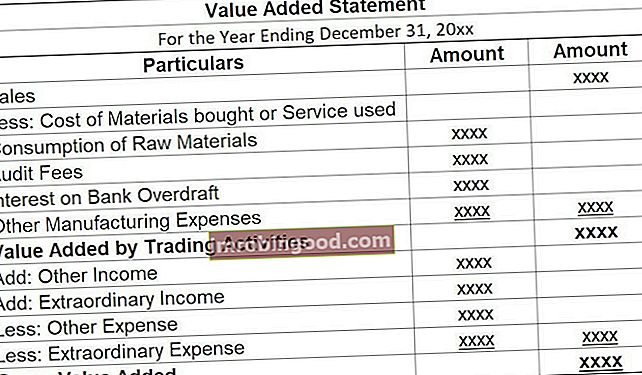

Bruttoarvonlisävero voidaan laskea käyttämällä arvonlisäyslausumaa (VAS).

Nettolisäarvo voidaan laskea vähentämällä poistot bruttolisäarvosta.

Taloudellinen lisäarvo

Taloudellinen lisäarvo Taloudellinen lisäarvo (EVA) Taloudellinen arvonlisäys (EVA) osoittaa, että todellista arvoa luodaan, kun projektit tuottavat korkoprosenttia korkeammat tuotot ja tämä lisää osakkeenomistajien arvoa. Jäljellä olevien tulojen tekniikka, joka toimii kannattavuuden indikaattorina olettaen, että todellinen kannattavuus tapahtuu, kun varallisuus on (EVA), voidaan määritellä yrityksen sisäisen tuottoprosentin (IRR) sisäisen tuottoprosentin välisenä erona. (IRR) on diskonttokorko, joka tekee projektin nykyarvosta nollan. Toisin sanoen se on odotettu yhdistetty vuotuinen tuottoprosentti, joka ansaitaan projektista tai investoinnista. ja sen pääomakustannukset. Taloudellista lisäarvoa käytetään mittaamaan arvo, jonka yritys tuottaa siihen sijoitettuihin varoihin.

Missä:

- NOPAT NOPAT NOPAT tarkoittaa nettotulosta verojen jälkeen ja edustaa yrityksen teoreettista tuottoa toiminnasta. - Nettovoitto verojen jälkeen on yrityksen toiminnasta kertynyt voitto verojen oikaisun jälkeen, mutta ennen oikaisua rahoituskustannusten ja muiden kuin kassakustannusten perusteella.

- CE - sijoitettu pääoma on liiketoimintaan sijoitetun käteisen määrä.

- WACC - painotettu keskimääräinen pääomakustannus WACC WACC on yrityksen painotettu keskimääräinen pääomakustannus ja edustaa sen sekoitettua pääomakustannusta, mukaan lukien oma pääoma ja velka. WACC-kaava on = (E / V x Re) + ((D / V x Rd) x (1-T)). Tämä opas antaa yleiskuvan siitä, mikä se on, miksi sitä käytetään, miten se lasketaan, ja tarjoaa myös ladattavan WACC-laskimen, joka on vähimmäistuottoaste, jota pääoman tarjoaja - liiketoiminnan sijoittajat odottavat.

EVA auttaa määrittämään pääoman sijoittamisen kustannukset projektiin. Se auttaa myös arvioimaan, tuottaako projekti tarpeeksi rahaa, jotta sitä voidaan pitää hyvänä sijoituksena. EVA osoittaa yrityksen suorituskyvyn sen perusteella, missä ja miten yritys luo vaurautta.

EVA: n arvioimiseksi, paljon taloudellista mallintamista Mikä on taloudellinen mallinnus Taloudellinen mallinnus suoritetaan Excelissä yrityksen taloudellisen suorituskyvyn ennustamiseksi. Katsaus taloudelliseen mallintamiseen, miten ja miksi malli rakennetaan. on ennakoitava tulevat kassavirrat ja diskontattava ne takaisin nykyiseen tilanteeseen WACC: n avulla. Mallinnus on edistyksellinen taloudellisen analyysin muoto - lisätietoja saat tutustumalla Finanssin online-taloudellisen mallinnuksen kursseihin.

Lataa ilmainen malli

Kirjoita nimesi ja sähköpostiosoitteesi alla olevaan lomakkeeseen ja lataa ilmainen malli nyt!

Markkina-arvo

Markkina-arvonlisä (MVA) voidaan määritellä erona yrityksen markkina-arvon ja osakkeenomistajien ja velanhaltijoiden sijoittaman pääoman välillä.

MVA osoittaa yrityksen kyvyn lisätä omistaja-arvoa ajan myötä. Korkea MVA osoittaa tehokasta johtamista ja vahvoja operatiivisia valmiuksia, kun taas matala MVA voi osoittaa, että johdon toiminnan ja sijoitusten arvo on pienempi kuin yhtiön sijoittajien antaman pääoman arvo.

Käteinen arvonlisäys

Käteinen arvonlisäys (CVA) auttaa mittaamaan yrityksen toiminnallaan tuottaman rahan määrää. CVA antaa sijoittajille kuvan yrityksen kyvystä tuottaa rahaa yhdellä tilikaudella. Tilikausi (FY). Tilikausi on 12 kuukauden tai 52 viikon ajanjakso, jota hallitukset ja yritykset käyttävät kirjanpitotarkoituksiin vuosikertomusten laatimisessa. . Tilikausi (FY) ei välttämättä seuraa kalenterivuotta. Se voi olla ajanjakso, kuten 1. lokakuuta 2009 - 30. syyskuuta 2010. toiseen.

Tapoja lisätä arvoa asiakkaille

- Asiakkaan näkökulma - Ymmärtää, mitä kohdemarkkinoiden asiakkaat haluavat yrityksen tuotteesta tai palvelusta. Liiketoiminta asiakkaiden odotusten mukaan on jotain, josta monet yritykset puuttuvat tai jäävät vajaaksi.

- Asiakastyytyväisyyden parantaminen- Saadaksesi asiakkaan palautetta tuotteista tai palveluista, kuten kyselyistä, ja jatka sitten työtä tuotteen tai palvelun asiakastyytyväisyyden parantamiseksi.

- Asiakaskokemus - Tarjota asiakkaille paitsi tyydyttävä tuote tai palvelu myös tyydyttävät myynninjälkeiset palvelut, jotta asiakkaalle voidaan luoda ikimuistoinen kokemus.

- Markkinointi - Markkinointistrategian toteuttaminen perusteellisen markkinatutkimuksen jälkeen siitä, mitä asiakkaat odottavat ja mikä on paras tapa saattaa tuote tai palvelu asiakkaiden saataville.

Muut resurssit

Finance on johtava finanssimallinnuskurssien ja rahoitusanalyytikkotodistusten tarjoaja. FMVA®-sertifiointi Liity yli 350 600 opiskelijaan, jotka työskentelevät yrityksissä, kuten Amazon, J.P.Morgan ja Ferrari. Jatkaaksesi urasi kehittämistä rahoitusalan ammattilaisena, tutustu seuraaviin lisärahoitusresursseihin, joissa käsitellään liiketoiminnan kustannuslaskennan eri näkökohtia:

- Toimintoperusteinen kustannuslaskenta Toimintaperusteinen kustannuslaskenta Toimintaperusteinen kustannuslaskenta on tarkempi tapa kohdistaa yleiskustannukset "toimintoihin", jotka tosiasiallisesti vaikuttavat yleiskustannuksiin. Toiminta on

- Valmistettujen tavaroiden kustannukset Valmistettujen tavaroiden kustannukset (COGM) Valmistettujen tavaroiden kustannukset, jotka tunnetaan myös nimellä COGM, on johdon kirjanpidossa käytetty termi, joka viittaa aikatauluun tai selvitykseen, joka näyttää yrityksen kokonaistuotantokustannukset tiettynä ajanjaksona. aika.

- Työtilaukseen perustuva kustannus Työtilauksen kustannusopas Työtilauksen kustannuksia käytetään kohdistamaan kustannukset tietyn työtilauksen perusteella. Tässä oppaassa annetaan työtilauksen laskentakaava ja miten se lasketaan. Esimerkiksi asianajotoimistot tai tilitoimistot käyttävät työtilausten kustannuksia, koska jokainen asiakas on erilainen ja ainutlaatuinen. Toisaalta prosessikustannuksia voidaan käyttää

- Rajakustannusten kaava Rajakustannusten kaava Rajakustakaava kuvaa lisäkustannuksia, jotka aiheutuvat tuotettaessa lisäyksikköjä tavaraa tai palvelua. Rajakustannuskaava = (kustannusten muutos) / (määrän muutos). Laskelmaan sisältyvät muuttuvat kustannukset ovat työ ja materiaalit sekä kiinteiden kustannusten, hallinnon ja yleiskustannusten lisäykset